主要銀行の団体信用生命保険(団信)でおすすめの団信とは(その2)

主要銀行の団体信用生命保険(団信)でおすすめの団信とは(その1)からの続きです。

団信のメリット、デメリットと注意点について

① 団信のメリットについて

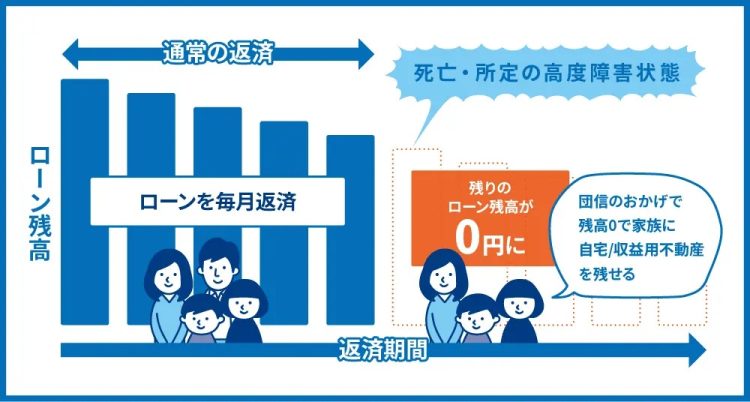

1)万が一の時に、家族に家を残せる

団体信用生命保険(団信)のメリットは、借り手が死亡、高度障害、その他の重篤な病気にかかって働けなくなった際などに「 住宅ローン残高がゼロ円になり、家族に家が確実に残せる 」ことです。

生命保険会社が銀行に保険金を支払い、それで住宅ローン残高がゼロ円となる仕組みです。

一家の大黒柱を失ったとしても、家が残されれば家族も安心して暮らせるので安心ですね!

2)別途、生命保険に加入するより割安!

団体信用生命保険(団信)は生命保険なので、同じ商品は生命保険会社でも加入できます。

生命保険会社が販売している「死亡保険」「収入保障保険」などが同類の商品となります。

しかし、団信は団体割引きが適用されるため、個人で生命保険会社で加入するよりもおおむね割安のようです。

通常の団信(死亡・高度障害)は「 多くの 銀行が無料 」としていますが、実際は保険料は金利に含まれており、0.2%程度を保険会社に支払ってるようです。

この0.2%という保険料と、個人が「 収入保障保険 」に入った際の毎月の保険料を比べると、どちらがおとくかわかりますので、確認してみても良いと思います。

一般的な生命保険と団信について、30歳前後までは保険料総額は一緒くらいですが「 年齢が上がるほど団信の方がお得 」という結果でした。

民間の生命保険は年齢が高いほど保険料が上がりますが「 団信は年齢に関係なく同じ保険料 」なので、年齢が高いほどお得になるようです。

なお、すでに生命保険に加入している場合は、団信に加入する分 生命保険を解約するか保険金額を減らせば保険料の支払いを軽減できる ので、忘れずに見直すようにしましょう。

3)民間の「がん保険」より断然有利!?

オプションで加入できる「 がん保障団信 」などについて、民間の生命保険会社でも名称が似ている「がん保険」などを販売していますが「 団信のほうが断然、有利 」のようなので、契約前にご確認ください。

民間の生命保険会社で販売している「がん保険」は、がんと診断された場合、一時金として100万円〜200万円程度が支払われる保険のようです。

また、入院や通院の際は1日あたり1万円程度を支払うオプションが付いている場合もあるようです。

対する「がん保障団信」は、がんと診断された場合「 住宅ローン残高が0円 」となります。

住宅ローン残高が5000万円なら「 残高5000万円が全て無くなります! 」ので、非常に大きな保障と言えるのではないでしょうか?

② 団信のデメリットについて

1)過去3年以内の病気があれば、加入できない!?

団体信用生命保険(団信)は生命保険の一つであるため、誰もが加入できるわけではありません。

加入するためには、健康状態について告知が必要です。2

保険会社によっても異なりますが「 過去3年間に、下表の病気で手術または2週間以上の期間にわたり医師の治療・投薬を受けている場合 」原則加入出来ないようです。

★☆★ 告知が必要な主な傷病について ★☆★

- 心臓・血圧

狭心症・心筋梗塞(こうそく)・心臓弁膜症・先天性心臓病、心筋症・高血圧症・ 不整脈・その他心臓病 - 脳・精神・神経

脳卒中(脳出血・脳梗塞・くも膜下出血)脳動脈硬化症・その他脳の病気・精神病・うつ病、神経症・てんかん・自律神経失調症・アルコール依存症・薬物依存症・知的障害・認知症 - 肺・気管支

ぜんそく・慢性気管支炎・肺結核・肺気腫・気管支拡張症 - 胃・腸

胃かいよう・十二指腸かいよう・かいよう性大腸炎・クローン病 - 肝臓・膵臓

肝炎・肝硬変・肝機能障害・膵炎 - 腎臓

腎炎・ネフローゼ・腎不全 - 目

緑内障・網膜の病気・角膜の病気 - 新生物

がん・肉腫・白血病・腫瘍・ポリープ - その他

糖尿病・リウマチ・こうげん病・貧血症・紫斑病 - 女性だけの病気

子宮筋腫・子宮内膜症・乳腺症・卵巣のう腫

※ 加入できない病気を過去に患ったことる人、または現在治療中の人について「 薬の種類や量、回復状況などを書面にして提出したり、医師の診断書を添付 」したりすると、審査にパスすることもあるようです。

2)団信だけの解約が不可

団信は 「 住宅ローンとセットで加入 」します。

そのため、ローン残高が少なくなってきたので、もう団信は解約したいと考えても 「 団信だけを解約することは不可 」 となります。

また 「 途中から団信を追加する、付加することもできません 」 最初(借入時)しか選択不可です。

なお、三菱UFJ銀行、みずほ銀行などは「 途中解約可能な団信も用意している」ようですが、保険料が割と安価で保障内容は簡素なものとなっているようです。

※ 住宅ローンを「 完済してしまうと保障もなくなってしまう 」ので「 住宅ローンの完済後にも、がんなどに備えたい 」のであれば別途、民間の生命保険に加入をお勧めします。

3)うつ病は保障されない!

通常の団体信用生命保険だと、借入中に「 うつ病 のような精神疾患 」 にかかっても、保障対象外となると考えたほうが良いと思います。

※ 通常の団体信用生命保険では 「 一生、常に介護を要する 」 程度の障害を受けた場合だけが対象です。

うつ病にかかることを心配する場合、民間の生命保険会社の「 就業不能保障(精神疾患も保障するタイプ) 」 に加入することを検討してみてください「 SBI生命などがラインアップ 」 しており、病状が悪くて働けない時期の毎月の返済を保障してくれるようです。

※ 就業不能保障でも精神疾患をカバーしていないタイプもあり、生命保険会社や代理店にてご確認下さい。

③ 注意点について

団信に加入できなかったら

普通の団信に入れない場合には、より加入条件が緩やかな「 ワイド団体信用生命保険 」などへの加入が選択肢になると思います。

※ 金利は0.3%程度の上乗せになります。

これまでに加入が認められた疾患として、「 糖尿病・うつ病・高血圧・肝機能障害・心筋梗塞・脳卒中 」など 何十種類もの病気 があるようです。

※ 審査基準が緩いとはいっても、無制限に加入できるわけでは無いようです。

独立行政法人の住宅金融支援機構が組成する「フラット35」なら「 団信に加入しなくても住宅ローンを借りられ 」 ます。

※ 保障がないという点で不安はありますが、借り入れは可能であり、フラット35は多くの銀行で取り扱っています。

住宅の性能や間取り提案、分譲地の適正な価格や面積、建物配置など、資金計画および借入相談、火災保険や補助金等々「 資金計画や住宅、土地の取得についての疑問 」などがございましたら不動産の専門家へご質問ください。

弊社には 「 住宅ローンアドバイザー や FP、宅建士 や 防災士(福島県支部/副理事長) 、1級土木施工 や 1級建築施工、建築士 や 測量士、住宅診断士 や 空き家再生診断士 」などの必要な経験や資格を備えているスタッフがおります!

弊社の「 HOUSE SEMINAR は 参加無料(完全予約制)」 にて 随時受付中!! です。