主要銀行の団体信用生命保険(団信)でおすすめの団信とは(その1)

主要銀行の団体信用生命保険(団信)でおすすめの団信とは?

住宅ローンを借りる際に必須とも言える団信ですが、最近は「死亡・高度障害」だけでなく、「がん保障」「3大疾病保障」「全疾病保障」など様々な団信を銀行が用意しています。

① 団体信用生命保険(団信)とは?

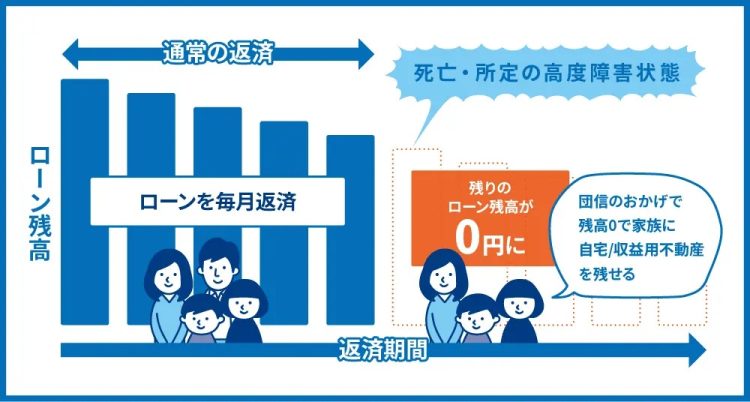

団信とは、住宅ローンの借り手が「死亡または重篤な病気」になった場合、保険会社から保険金が支払われて「 住宅ローン残高がゼロになる 」という保険(保障)です。

※ 通常は「死亡・高度障害」の状態になった場合を保障していて、保険料は無料です(実際は金利に含まれています)。

最近はそれに加えて、特約として「がん保障」「3大疾病保障」「全疾病保障」などを追加できる住宅ローンが登場しています。

さらに、入院中は住宅ローンの支払いが免除される「月次返済保障」など、住宅ローン残高の一部だけを保障する団信もあります。

こちらは保険料を追加で支払う必要があります(保険料と言っても、金利に上乗せするタイプが中心)。

なお、大半の銀行は住宅ローンを借りる際 「 団信の加入を義務付け 」ています。

借り手が死亡したり病気になったりしてしまうと、その後の返済が困難になることが多いため、残された家族にとっては必須の保障です。

一方で銀行にとっても、貸出金を無事に回収できる仕組みなのです。※借り手は、銀行経由で生命保険会社と団信の契約を結びます。

万が一の際、生命保険会社が支払う保険金で「 住宅ローンの残債がゼロ 」 になります!

② 団体信用生命保険(団信)の種類、保険料(上乗せ金利)の目安を比較。

万が一の事態に備えて、保障を手厚くしたいのであれば、「がん保障団信」「三大疾病保障団信」などの特約(オプション)を軸に比較・検討してみてください。

1)一般団信(金利上乗せなし)

死亡・高度障害(終身常に介護を要するなど、著しく身体の機能が損なわれた状態)を保障。民間の銀行であれば無料で付帯しています。

2)ガン保障団信金利上乗せなし、または+0.2%)

「がん」と診断されると、保険金が支払われる。住宅ローン残高が半額になる「50%保障」と、全額が保障される「100%保障」があります(上皮内がん、皮膚の悪性黒色腫以外の皮膚がんなど一部のがんは保障対象外)。

3)3台疾病保障団信(金利+0.3%)

「がん、急性心筋梗塞、脳卒中」を保障します。

「がん」と診断されれば、住宅ローン残高がゼロになります。

「急性心筋梗塞、脳卒中」は病気になって入院・手術を受けただけで保障する銀行と、就業不能状態など重篤な症状が一定期間(銀行によって60うケースはほとんどないため、支払われるケースが非常に少ないと考えられます。団信の保障(支払い)条件は銀行によって大きく違うので、注意したいところです。

4)7大、8大、11大疾病保障団信(金利+0.3%)

・ 7大疾病は「がん、脳卒中、急性心筋梗塞、高血圧症、糖尿病、腎疾患、肝疾患」を保障。

・ 8大疾病は「7大疾病」+「慢性膵炎(すいえん)」を保障。

・ 11大疾病は「8大疾病」+「大動脈瘤(りゅう)および解離、上皮内新生物、悪性黒色腫以外の皮膚がん」を保障。

「がん」と診断されれば、住宅ローン残高がゼロになります。

「その他の病気(疾病)」については、下記のように銀行によって保障条件が変わります。

「脳卒中、急性心筋梗塞」は、入院・手術だけで保障してくれる銀行もあれば、就業不能状態が一定期間(銀行によって60日以上~365日以上と差がある)続かないと保障しない銀行があります。

「高血圧症、糖尿病、腎疾患、肝疾患、慢性膵炎、大動脈瘤および解離、上皮内新生物、悪性黒色腫以外の皮膚がん」については、就業不能状態が一定期間(銀行によって60日以上~365日以上と差がある)続くと保障されます。

対象となる疾病数が多いほど保障が充実しているように見えますが、支払い条件が厳しければ「ほとんど役に立たない団信」となってしまうので、よく比較しましょう。

5)全疾病保障団信(金利+0.1から+0.3)

「すべての病気・ケガ」が対象で、就業不能状態になると毎月の返済が免除され、さらに一定期間(銀行によって60日以上~365日以上と差がある)働けない状態が続くと住宅ローン残高がゼロになります。

なお、精神障害は支払い対象外となっている銀行が大半です。

6)ワイド団信(金利+0.3)

病気にかかっていたり、過去に病歴があって一般団信に加入できない場合、利用できる団信。

種類が沢山あって「 選択するのが大変 」ですね(汗)。

③ 追加の団信が必要な理由

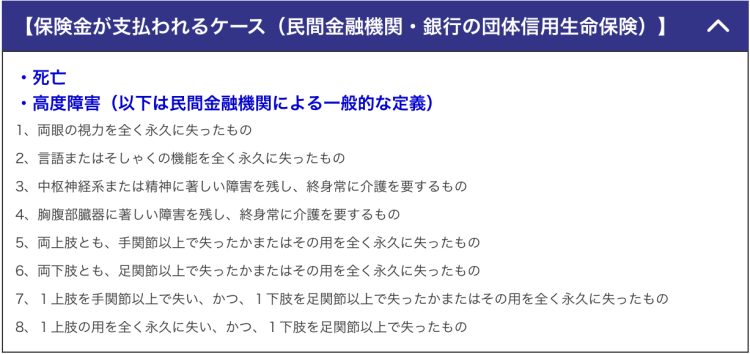

住宅ローンを借りると無料で付帯する「通常の団信」では、「死亡・高度障害」が保障されます。

高度障害 といってもなじみがあまりありませんが、下記のような具体的な定義があり、そのケースに当てはまった場合のみ保険金が支払われます。

この定義をよく読んでみると、「 かなり重度の障害が残ったケース 」であることが分かります。

例えば「半身が完全に動かなくなったケース」だけは保障されません。

脳梗塞などの脳疾患にかかった場合、後遺症として半身が完全に動かなくなってしまうケースがありますが、それは通常の団信では保障されません!

そこで、検討しておきたいのが上乗せで加入する病気(疾病)に対応した団信です。

ただし「 保障範囲が広いほど、上乗せする金利が大きく 」なりますので、どこまで保障を拡大させるべきかは十分に検討して選択することをお勧めします。

④ 上乗せ(特約)団信の選択について

上乗せする団信のおすすめとしては「がん、急性心筋梗塞、脳卒中」に備えた団信への加入を比較・検討することです。特に罹患率が高いこの3つの疾病に備えておけば、ある程度安心です。

がんの保障 については 積極的な検討 をお勧め致します!

最近は5年後生存率が医療の進歩などにより向上しており、「治療できる病気」となりつつありますが、がんは治療が長引くことがあり、その間の住宅ローンの返済で苦労する可能性があります。

がん保障団信(100%保障)ならば、がんと診断されただけで住宅ローン残高がゼロになるので、安心して治療に取り組めるのではないでしょうか?

がん、急性心筋梗塞、脳卒中 については「 3大疾病保障団信 」でカバーできます。

銀行によって保障条件が違うので、保障条件が比較的広い団信を選びましょう。

近年の疾病ごとの平均入院日数(35~65歳)を見ると、心疾患は9日、脳血管疾患は45日です。

比較的短期間で退院しているケースが多いのですが、後遺症が残りやすい病気であり、今までのように働き続けることが困難になる可能性もあります。

上記を考慮したものが 急性心筋梗塞、脳卒中 の支払い条件 が以下の団信です。

・「入院」しただけで保障

・「手術」しただけで保障

・「就業不能状態が60日以上継続」で保障

団信によっては、就業不能状態が1年以上継続しないと保障されないという商品もあり、これでは、支払い事由に該当するケースはほとんどないでしょう。

上記の 3条件のいずれかをクリアした、3大疾病だけを対象としたものを選択 してください。

※ 参照:厚生労働省「平成29年(2017年)患者調査の概況」

1)年齢別の選び方「20代」「30代」

一般の団信は無料でセットされることが多いので、多くの人は「がん保障」「3大疾病保障」などの特約をつけるかどうかで悩むことになると思われます。

すでに一般の団信で「死亡・高度障害」については保障されています( 商品の確認が必要 )。

そのため3大保障であれば、保障するのは「がん、脳梗塞、心筋梗塞にかかったけど、(死亡せずに)後遺症などが残って満足に働けない」という状況なのではないでしょうか?

3大疾病は医療技術の発展により、ある程度は治療できる病気となりつつありますが、後遺症が残ることも多く、3大疾病保障などを検討する意味があります。

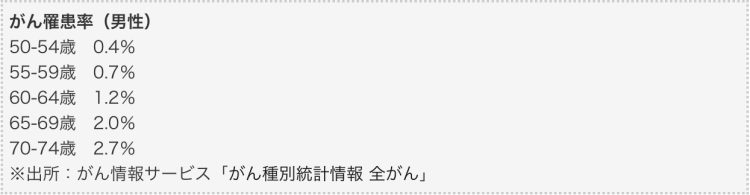

しかし、年齢別のがん罹患率(病気にかかる確率、男性)を見ると以下のようになっています。

50代まではがんになる確率は低く、60代からは年齢とともに高くなっていきます。

一方で住宅ローンを借りる人は、平均返済期間が16年となっています。20代、30代で住宅ローンを借りる人の多くは、60歳前後までに完済できると考えれば、無理に特約をつけないという選択肢もありではないでしょうか?

コストをかけずに保障をつけたいいという人は、一部のネット銀行(auじぶん銀行、ソニー銀行など)が「 がん50%保障 を無料で付帯 」しているので、こうした銀行も確認願います。

※ auじぶん銀行の新団信は2023年7月1日以降借入れの人に適用。

2)年齢別の選び方「40代」「50代」

住宅ローンを40代、50代、60代や70代になる可能性が高いのではないでしょうか。

3大疾病にかかり、その後、後遺症などで働けなくなる可能性を考えると、「がん保障」「3大疾病保障」などの特約をつけることを検討してみてください。

※ 3大疾病などのオプション団信(特約)の多くは、「50歳未満」しか加入できないという銀行が大半です。

三菱UFJ銀行、みずほ銀行、三井住友銀行の3大メガバンクであれば、「56歳未満」まで加入できる疾病保障団信を用意しているので、確認をお勧めします。

夫婦共働きでペアローンを借りており「 夫婦の収入がほぼ同じくらい 」というケースなら、夫と妻がそれぞれ無料の「ガン50%保障」に加入も検討してみてください。

主要銀行の団体信用生命保険(団信)でおすすめの団信とは(その2)へ続きます。

住宅の性能や間取り提案、分譲地の適正な価格や面積、建物配置など、資金計画および借入相談、火災保険や補助金等々「 資金計画や住宅、土地の取得についての疑問 」などがございましたら不動産の専門家へご質問ください。

弊社には 「 住宅ローンアドバイザー や FP、宅建士 や 防災士(福島県支部/副理事長) 、1級土木施工 や 1級建築施工、建築士 や 測量士、住宅診断士 や 空き家再生診断士 」などの必要な経験や資格を備えているスタッフがおります!

弊社の「 HOUSE SEMINAR は 参加無料(完全予約制)」 にて 随時受付中!! です。