住宅ローンの変動金利と固定金利、どちらが良いのでしょうか?

住宅ローンの変動金利と固定金利、どちらが良いのでしょうか?

近年は変動金利が低水準のため、変動金利を選ぶ方が多いような気がします。

しかし、経済の先行きは不透明なので固定金利の方が安心だと思う方もいらっしゃるでしょう。

1. 変動金利と固定金利の特徴やメリット・デメリット

変動金利と固定金利それぞれの特徴とは?

【 変 動 金 利 】

変動金利とは、金利の変動によって返済額が変わる金利タイプであり、金利は半年に1回のペースで見直されます。

頻繁に金利が変動しそうで不安に感じる方もいると思いますが、変動金利には次の2つのルールがあります。

1) 5年ルール:5年間は返済額が変わらない

2) 125%ルール:前回の125%以上を超える返済額にはならない

半年に1回金利が見直されていても、実際に返済額が変動するのは5年に1度です。

※ 5年に1度しか変動しませんが「 金利見直しのしわ寄せは最終返済時に清算 」という形で借主へ襲い掛かってきます。

また、125%ルールにより返済額が急激に増加することがないため、返済に対するリスクが下がります。

ただし、5年の間に増加したり125%を超えたりした分の金利は「 最終返済時に清算 」されます。

そのため「 金利の変動具合によっては最終返済時に大きなリスクを背負う 」可能性があります。

しかし、一部の金融機関では、変動金利でも上記2つのルールが適用されないこともあります。

【 固 定 金 利 】

固定金利とは「 金利が一定のプラン 」です。

返済期間中ずっと固定のものもあれば、一定期間だけ固定にする「 期間選択型固定金利 」もあります。

例えば、10年固定で元利均等返済(毎月返済額が一定)を選ぶと、最初の10年間は支払額が変わりません。

そして、11年目には変動金利か固定金利のどちらかを選択することになります。

仮に、固定期間中に金利が上がっていても、適用金利は変わらないので得をします。

逆に、金利が下がっていると損をする仕組みです。

【 金 利 タ イ プ の 比 較 】

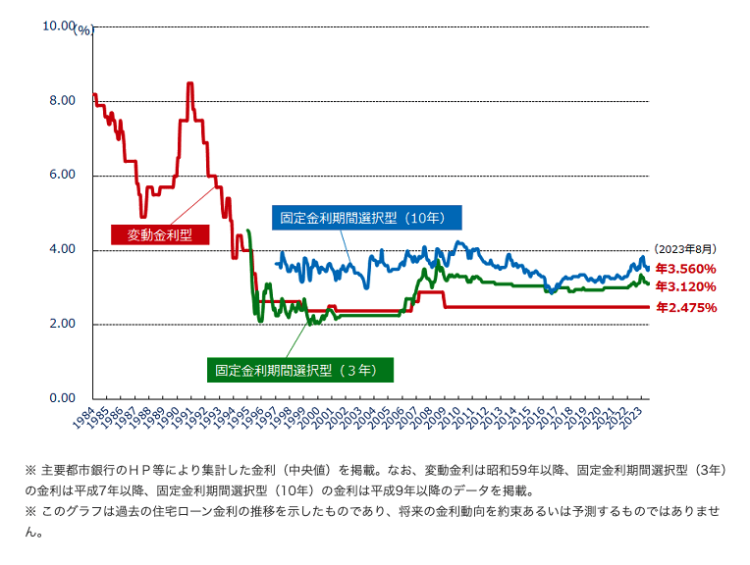

変動金利と固定金利の金利推移をチェックしてみました。

実際に住宅ローンの金利がどのように推移しているのか、住宅金融支援機構が公表しているデータをチェックしてみます!

※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

変動金利は「金利が低い」というイメージがありますが、今から30年ほど前のバブル期には、変動金利でも約8.0%で推移していました。しかし、バブル崩壊とともに金利は急低下し、最近は20年以上にわたって低水準のまま横ばい状態が続いています。

※ 民間金融機関の住宅ローン金利推移(変動金利等)/ (出典/住宅金融支援機構)

【 変動金利と固定金利はどちらがお得? 】

住宅ローンの金利だけを比べると、変動金利のほうが固定金利よりも低く設定されていて、一見お得に感じます。

しかし、長期間にわたって返済を続ける住宅ローンの場合、金利の上昇は返済計画を狂わせてしまうことから、安心して返済を続けられるという点では固定金利のほうが勝っています。

※ ケースバイケースというやつですね。

また「 変動金利と固定金利にはそれぞれメリットとデメリットがあり 」どちらがお得になるかは借入金額や返済期間、ライフプランなどによって違います。

次のポイントに注目して、それぞれの返済プランに合った金利タイプを選ぶといいでしょう。

変動金利の仕組みや「5年ルール」「125%ルール」もチェックしてみてください。

※ 上記にあった【 変 動 金 利 】でも説明させていただいた内容ですが「とても大事!」なので「 もう一度確認 」願います。

変動金利にするのか、それとも固定金利にするのか決めるとき、「市場の金利が上がったら翌月から返済額が増えてしまうの?」「変動金利にしたら毎月金利をチェックしないといけないの?」といった疑問があるかもしれません。

まず、変動金利の金利は、「年に2回・6カ月ごと」に見直されるのが一般的です。そのため、市場の金利が上昇しても、すぐに金利が見直されることや、2カ月連続で金利が上昇することはありません。

また、住宅ローンの返済方法には「元利均等返済」と「元金均等返済」がありますが、変動金利で元利均等返済を選ぶと、「5年ルール」と「125%ルール」によって返済額が急に増えない仕組みになっています。

※ 5年に1度しか変動しませんが「 金利見直しのしわ寄せは最終返済時に清算 」という形で借主へ襲い掛かってきます。

元利均等と元金均等とは?違いを確認!

【 元利均等返済 】

毎月の返済額が変わらない返済方法です。月々の返済額が一定のため、返済計画を立てやすくなるのがメリットですが、元金の返済ペースが遅いことから、利息の負担が大きくなるというデメリットがあります。

【 元金均等返済 】

毎月、一定の元金を返済する方法です。元本の返済が早く進むことから支払総額を抑えられるメリットがありますが、返済当初の返済額が多くなるというデメリットがあります。

① 変動金利と固定金利には、それぞれメリットとデメリットがあり「 どちらがお得とは一概に言えず 」利用者の借入金額や返済期間、ライフプランなどによってそれぞれ違う

② 変動金利は低金利のメリットを受けられるものの、市場の金利動向の影響を受けやすいことから、返済期間が短い人や、借入金の額が収入に対して小さい人、手持ち資金に余裕がある人などに向いている

③ 固定金利は市場の金利動向の影響を受けず、完済までの返済計画を立てやすいことから、金利上昇のリスクを抑えつつ、計画的に返済を続けていきたいと考えている人などに向いている

住宅の性能や間取り提案、分譲地の適正な価格や面積、建物配置など、資金計画および借入相談、火災保険や補助金等々「 火災および地震保険や住宅、土地の取得についての疑問 」などがございましたら不動産の専門家へご質問ください。

弊社には 「 住宅ローンアドバイザー や ファイナンシャルプランナー、宅建士 や 防災士(福島県支部/副理事長) 、1級土木施工 や 1級建築施工、測量士など」必要な経験や資格を備えているスタッフがおります!

弊社の「 HOUSE SEMINAR は 参加無料(完全予約制)」 にて随時受付中です。