いざという時には、既存ローンを返済せずに売却可能! フラット50とは?どのような特徴があるのでしょうか!?

いざという時には、既存ローンを返済せずに売却可能!フラット50とは?どのような特徴があるのでしょうか!?

フラット50( 全宅住宅ローン ) → https://www.zentakuloan.co.jp/

フラット50とは、長期優良住宅を対象とした最長50年の全期間固定金利の住宅ローンをいいます。

返済期間が長いことで、高額なローンを借りても毎月の返済額を減らすことはできますが、総返済額は増える傾向があるようです。

※ フラット35と違い、フラット50は「 長期優良住宅でないと借りれません 」ので、50年ローンを組んでも親子で返済しながら住み続けることが出来るという前提のようです。

フラット50の対象となる「長期優良住宅」は、法律※1に基づき耐久性や省エネ性等複数の基準を満たした優良な住宅です。

一般の住宅より建築コストが高くなることも多いため、長期優良住宅を推進する目的もあり、フラット50が誕生しました。

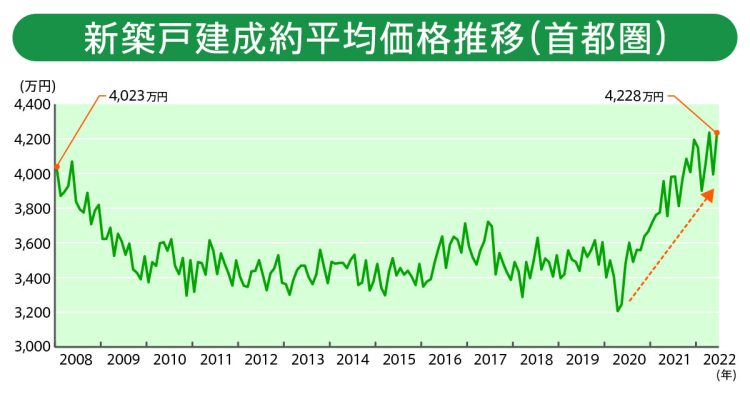

また、長期優良住宅にプラスして「 近年の住宅価格の上昇 」 を受け、有資格者がいる弊社にフラット50を検討したいという相談も増えてきました。

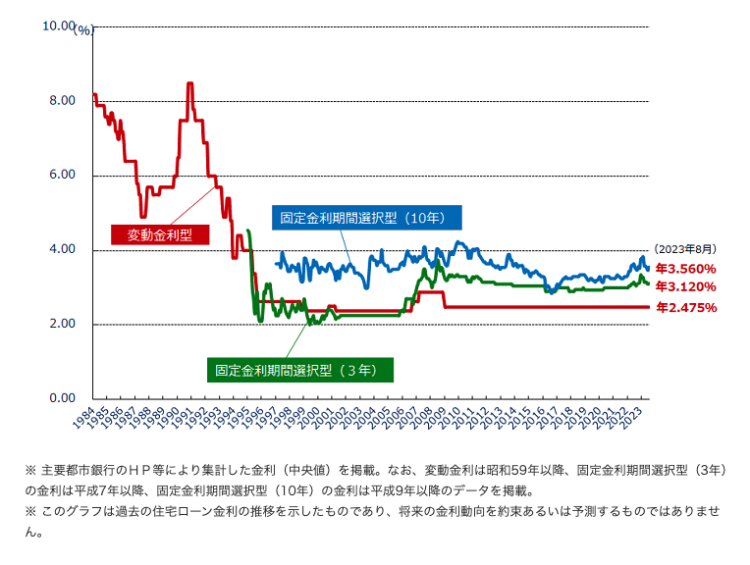

住宅価格だけでなく「 住宅ローン金利上昇 」も気になりますが「 フラット35 や フラット50 は 固定金利 」なので、最後まで金利が変わりません。

物価上昇および金利上昇が少しずつ目につくようになった現在において、フラット35とフラット50の「 いつまでも変わらない金利 」は魅力的かと思われます。

フラット35やフラット50だけでなく変動金利などもお手伝いさせていただきます☆彡

無料サポートを実施中!各金融機関との手続きも安心してお任せください!!

フラット50の特徴について

1)対象になる住宅

フラット50は「 長期優良住宅を取得 する場合に利用 」できる住宅ローンです。

長期優良住宅とは、「長期にわたり良好な状態で使用するための措置がその構造及び設備に講じられた優良な住宅」に認定された住宅のことです。一定の措置を講じた上で、所轄行政庁(都道府県、市または区)に認定申請を行えば、長期優良住宅の認定を受けることができます。

弊社の標準仕様である、長期優良住宅について( SUUMO )

→ https://suumo.jp/article/oyakudachi/oyaku/chumon/c_knowhow/choukiyuryo/

日頃のメンテナンスを怠らなければ、長期間にわたって高い品質を維持できて、寿命も一般的な住宅より長持ちする住宅といえます。長持ちする住宅だから、長い期間で借り入れが可能ということです。また、長期優良住宅であれば、住宅ローン控除の優遇を受けられます。

さらにフラット35とフラット50では長期優良住宅だと「 金利優遇 」を受けれます!

※ 2023年12月現在、長期優良住宅は「 当初5年間は△0.5% 、 6~10年まで△0.25%の優遇 」を受けることが可能。

フラット50( 全宅住宅ローン/金利優遇 ) → https://www.zentakuloan.co.jp/purchase/reduction

2)借入可能な年齢について

返済期間が最大50年という長期にわたるフラット50ですが、何歳までなら借り入れできるのでしょうか。

フラット50の返済期間は36年以上50年以内、完済時年齢が満80歳未満となるように設定する必要あり。そのため、フラット50の融資を受けるには、申し込み時に満44歳未満であることがのようです。

また、実際に返済期間50年で借り入れができるのは、30歳未満の人に限られますが「 親子リレー返済の場合は満44歳以上 」でも借り入れが可能です。

3)フラット35と比べて金利は?

フラット50に限らず住宅ローンの金利は、返済期間が長くなるほど高くなるのが一般的。

したがって、フラット35と比べるとフラット50の金利は高めに設定されているようです。

金利は取扱金融機関によって異なりますが、フラット35のサイトの「金利情報」のページを見ると、取扱金融機関が提供する金利の範囲と最も多い金利が確認可能です。

フラット20やフラット35、フラット50と、返済期間が長い商品ほど金利が高いようです。

参考/フラット35の金利情報 → https://www.simulation.jhf.go.jp/flat35/kinri/index.php/rates/top

フラット50の最大のメリットは、借入期間を長く設定することで「 毎月返済額を抑えられる 」ことです。

しかし、返済期間が長い分、利息の負担は増えるので総返済額は大きくなります。

4)借入額の上限について

借入額の上限は フラット35 と フラット50 ともに8000万円と変わりません。

しかし、フラット35 は一定の諸費用を含めた建設・購入費と同額まで借りられるのに対し、フラット50 は建設費や購入費の9割が上限となっています。

5)債務継承ができる(メリットが大きい!?)

フラット50 には、金利引継特約が付いており、ローンが残っている住宅を売却する場合、その住宅を購入する人に フラット50 の債務を引き継ぐことができます。これは、ほかの住宅ローンにはない特徴といえるでしょう。

通常の住宅ローンであれば「 住宅ローンが残ったままの家を売却する 」ことはできません。

通常のローンを組んでいる場合、自己資金もしくは、家の売却代金を返済に当てて「 既存の住宅ローンを完済 」する必要があります。

ですが、フラット50 であれば「 家を購入する人にそのままフラット50を引き継ぐ 」こともできます! つまり「 ローンを完済しなくても家を売却できる 」ということです!!

これは「 買い手側にもメリット 」となり得ます。

たとえば、金利が上昇傾向にある場合には、新たに住宅ローンを組むよりも「 前の持ち主の住宅ローンを引き継いだほうが金利は低い 」というケースもありえます。

ただし、フラット50 の引き継ぎにあたって「 ローンを引き継ぐ人に対して審査がある 」ようです(引き継ぐ人が返済可能かを判断するため)。

※ フラット35 でも長期優良住宅の融資であれば、金利引継特約をつけられる場合もありますので、詳細を知りたい方は、フラット35 のホームページでご確認ください。

今回は フラット50 の特徴を説明させていただきました。

返済期間を長くすることで「 毎月返済額が抑えられることが大きなメリット 」ですが、総返済額は大きくなってしまうというデメリットもありました。

また、長期間にわたってローン返済が続くことになるので、そこに大きなストレスを感じる人にとっては不向きかもしれません。

住宅は人生で最大の買い物です。無理なく返済を続けていくために「 フラット50 を活用することも選択肢 」のひとつとして検討してみてはいかがでしょうか。

住宅の性能や間取り提案、分譲地の適正な価格や面積、建物配置など、資金計画および借入相談、火災保険や補助金等々「 資金計画や住宅、土地の取得についての疑問 」などがございましたら不動産の専門家へご質問ください。

弊社には 「 住宅ローンアドバイザー や FP、宅建士 や 防災士(福島県支部/副理事長) 、1級土木施工 や 1級建築施工、建築士 や 測量士、住宅診断士 や 空き家再生診断士 」などの必要な経験や資格を備えているスタッフがおります!

弊社の「 HOUSE SEMINAR は 参加無料(完全予約制)」 にて 随時受付中!! です。